Iniciativas educativas

Qué son las finanzas personales y cómo pueden ayudarte

Creado el 14 de Ene 2022 Creado 14/01/2022 Por Camila

Tener un manejo responsable de tu dinero es crucial para conseguir estabilidad, independencia, comodidad y elevar tu calidad de vida. Por eso, es importante entender qué son las finanzas personales y cómo gestionarlas a tu favor, para que tus actividades diarias y el costo de estas no lastimen tu bolsillo.

Qué son las finanzas personales

Se trata de la administración de tus recursos monetarios, es decir el manejo de tus ingresos a lo largo de la vida. Esto supone analizar cómo juegan las entradas de dinero, los gastos, los bienes que se adquieren, las deudas y la distribución e inversión de tu dinero en tu día a día, con el fin de conseguir un balance en tu economía.

Saber sobre tus finanzas personales te permitirá tomar decisiones informadas para la mejor gestión de tus recursos. Es una herramienta que, si se utiliza bien, puede dar grandes libertades para tu futuro financiero.

Para qué sirven las finanzas personales

Ser consciente del uso que hacés de tu dinero es clave para gastar mejor y tener en claro tu costo de vida. Esto te permitirá conocer tus posibilidades para planear, ahorrar y alcanzar tus metas personales. Un plan financiero te ayudará a cumplir tus proyectos futuros.

Cómo diseñar tu plan financiero personal

Cuando se habla de plan financiero se debe entender qué es un presupuesto personal. Es decir que es un plan para definir en qué gastás tu dinero, tomando en cuenta tus ingresos y las necesidades que van a cubrir. Ponerlo en práctica requiere de ciertas etapas. Te compartimos el paso a paso para el control de finanzas personales, mediante la realización de un presupuesto.

1. Elegí un objetivo personal

Primero tenés que definir una meta concreta y realista, a cumplir en determinado plazo de tiempo, ya sea corto, mediano o de largo plazo. Trabajar con un objetivo en mente te animará a llevar adelante tus finanzas de forma ordenada, para así conseguir lo que querés.

Por ejemplo, tu objetivo puede ser ahorrar para las vacaciones en la costa para el próximo verano. Entonces tenés que fijar cuánto dinero necesitás para esa meta y ponerte en marcha.

2. Evaluá tus hábitos de gasto

Lo siguiente es evaluar en qué gastás usualmente tu dinero, para así reconocer qué funciona para tu billetera y qué no. Anotar todas tus compras ayuda a revelar en qué gastás, cuánto dinero te queda disponible y cuánto debés ajustarte para cumplir tu meta.

Con el registro de tus finanzas, tendrás más conocimiento y seguridad acerca de tu capacidad de compra. Buscá y recolectá todos los recibos, tickets, facturas, resúmenes de tarjetas de crédito y consumos en tu cuenta bancaria, para así conocer todos los gastos.

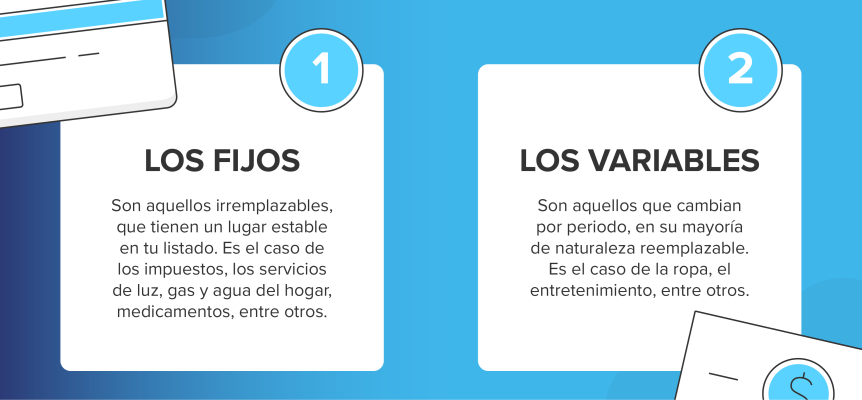

3. Monitoreá tus gastos

Ahora tenés que registrar toda esa información en una planilla y agruparla en categorías. Una gran alternativa es separar los datos por dos tipos de gastos:

De esta forma, tras hacer la suma total verás con facilidad en qué estás gastando tu dinero mes a mes, cuáles son tus prioridades, cuánto tenés que ahorrar para tu meta y en qué debés hacer un recorte en tu situación financiera del momento.

4. Definí un plan de acción

Si no alcanzás a cubrir tus gastos, si tu método de ahorro es ineficiente o si las inversiones que realizás no llevan a ningún lado, es momento de hacer un cambio. La mejor forma de lograrlo es de a poco, mediante pequeños cambios diarios, para que, progresivamente, tus finanzas se acomoden. Siempre conviene trabajar con un plan de acción, para determinar:

- La suma de dinero que se va a separar para el objetivo personal cada mes

- En qué gastos se van a hacer ajustes

- Cómo adaptar tu estilo de vida al nuevo recorte del presupuesto

- Qué hacer si surgen gastos inesperados

5. Sacá conclusiones

Lo central es gastar estratégicamente. Si tu nivel de ingresos es mayor a tus gastos, entonces tenés un balance positivo. Pero si gastás más de la plata que tenés, tendrás un balance negativo. En este último caso, buscá maneras de reducir los gastos fijos, por ejemplo cuidando tu uso de la electricidad.

Sobre todo, la idea es que distingas qué es lo verdaderamente innecesario entre tus gastos variables, para que así no solo puedas juntar dinero para tu meta, sino que puedas construir el hábito de que te sobre y así tener un colchón financiero. De esta forma, tu billetera consigue reservas y vos estás preparado ante posibles emergencias.

Consejos para el buen manejo de tu dinero

Al momento de administrar tus finanzas personales, también tené en cuenta lo siguiente:

- Ajustá tus deudas. Liquidá las que ya tenés antes de comprometerte con nuevas.

- No abuses de la tarjeta de crédito, ya que esta viene con intereses. Utilizala cuando verdaderamente vale la pena, como cuando hay ofertas y descuentos disponibles solo con este método de pago.

- Si es la primera vez que invertís, lo mejor es avanzar con cuidado y analizar cómo generar dinero extra sin comprometer tus cuentas personales. Descubrí más sobre cómo invertir de manera inteligente.

Una vez que iniciás a administrar seriamente tus finanzas personales ¡no podrás parar! Verás que el seguimiento y la revisión mensual de tus gastos pasa a ser un hábito.

¡No esperes más! Tomá control de tus finanzas personales.

¿Te resultó útil este artículo?

MERCADO PAGO,

ES AHORA